2021に社会人2年目を迎えました。ぴょんすです。

皆さん、社会人1年目でいくら貯蓄していたか覚えているでしょうか?

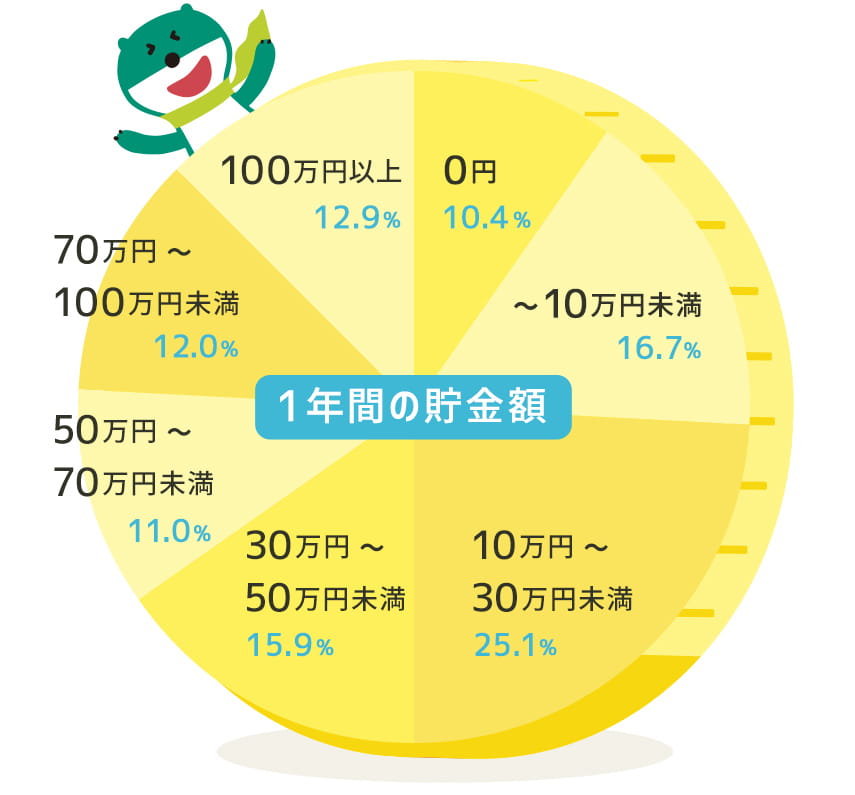

三井住友銀行が行った調査では、19~35歳の社会人男女6263名を対象に行った調査において、10~30万と答えた人の割合が25%と最も多い結果となりました。

今回は私の社会人1年目のリアルな経験をもとに、手取り300万以下でも年間150万以上貯めた方法をご紹介します。

誰でも実践可能なコツを3つに絞ってお話ししますので、ぜひ参考にしてください!

【前情報】ぴょんすについて

- 性別/年齢…女性、24歳

- 職業…会社員

- 年収300万程度(2020年の手取り約270万)

- 1DK 家賃5.5万円のアパートに一人暮らし

【!必須!】貯蓄を増やすための3つのコツ

- 自炊、自炊、自炊

- 固定費を見直す

- ミニマムな生活を心がける

実体験をふまえて解説します。

自炊、自炊、自炊

これなしで貯蓄のすすめは語れません。

毎日外食またはコンビニやスーパーのお弁当を食べている方。

今すぐ自炊に切り替えましょう。

例えば仕事のある日の昼だけ外食か、お弁当を食べるとします。

お昼にかかる費用は、1か月で約500円×20(勤務日)=10,000円

これを手作りお弁当に切り替えることで、約200円×20日=4,000円

月6000円ほどの節約となります。

夜ごはんも外食やコンビニに頼ってしまう方は、より大幅な節約のチャンス!

節約もできて、栄養バランスもとれる。

素晴らしいですね。

ちなみに、自炊といっても即席麺ばっかりの生活はNGです。体を壊します。

固定費を見直す

固定費には、大きいものだと「家賃」「スマホ代」「光熱費」「ネット代」などがあげられます。

一人暮らしの人には、直でダメージを食らってしまうこれらの項目。

私の場合、固定費の内訳はこんな感じです。

家賃… 55,000円

水道… 2,000円

ガス… 3,000円

電気… 4,000円

ネット代… 3,000円

スマホ代… 2,000円

合計: 6,9000円

このうち、費用を抑えることができた「家賃」「ネット代」「スマホ代」について詳しく書いていきます。

■家賃

もともとの家賃は5,8000円でしたが、契約前に不動産を通して家賃を交渉!

それにより3,000円家賃を下げることに成功しました。

毎月3,000円違うだけでも、1年で36,000円。あなどれません。

■ネット代

大手3大キャリアを使っていないので、スマホとネットの契約会社は違います。

(3大キャリアが運営するスマホとネットをセットで契約するプランでは、ネット代が安くなる)

ネットはNURO光を使っており、毎月の費用は2,750円です。

■スマホ代

もともと大手3大キャリアを使っていたときは、月8,000円ほどかかっていました。

これをラインモバイルに変えたことで、月のスマホ代が約2,000円に。

今はRakuten UN-Limitに変更し、1年間0円でスマホを利用できています!

ミニマムな生活を心がける

少ないもので生活する+必要以上のものを買わない

服や雑貨にかけたお金はこの1年間で5万ほどでした。

服は1着捨てたら1着購入するスタイルなので、特に予算は決めていません。

(世の皆さまに比べたらおしゃれにお金をかけなさすぎやも…)

買う前に、「本当に使う?」と必ず自問自答し、

「たくさん使う!」と思ったら買うようにしています。

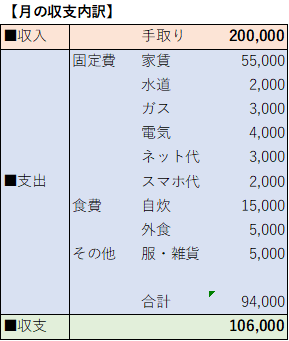

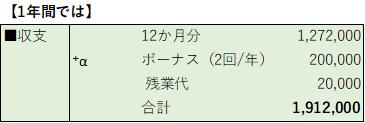

【2020年】月々の収支と1年間の収支

社会人1年目。

酸いも甘いも経験した2020年の収支報告をします。

タイトルにある通り、私は手取り300万以下、一人暮らしという状況でも1年間で150万円を貯蓄することができました。

そんな私の月々の収支と1年間の収支はこちらです!

ざっくりですが、こんな感じの内訳で1年間に150万円を貯めました。

「あれ?1年間の収支が190万だけど?」

そう思ったお方。大正解。

続いて2020年の大型出費ベスト3をご紹介します!

2020年の大型出費ベスト3!!!

☆第1位☆ 脱毛 28万円

湘南美容外科クリニックにて、全身パーフェクトコース(各6回)をチョイス。

☆第2位☆ ベッド 12万円

どうせ買うならいいものを!ということでfrancebedで購入。

☆第3位☆ Go Toトラベル 総額10万円

山陰、北陸、飛騨高山などなど。最高すぎた。

これらもろもろとの差し引きが、最終的に年間150万円の貯蓄となったわけですね。

まとめ

貯蓄を増やす3つのコツは以下の通り。

- 自炊、自炊、自炊

- 固定費を見直す

- ミニマムな生活を心がける

今回の内容ですが、私は無理をして150万円貯めたわけではありません。

ふつーに今まで通り生活していたら、150万たまってた。そんな感じです。

大学時代は今よりももっとお金に余裕がなかったので、その時の生活レベルが染みついてるのかもです。

自炊や、固定費を下げる方法を試すことを日常的にやっている人にとっては、実践しやすいと思います。

逆に、毎日外食が当たり前、固定費を減らすための手続きが面倒。そんな人が貯蓄をしていくには、まだまだ時間がかかります。

どこかで自分を奮い立たせないと、今の状況を打破するのは難しいです。

意外と、生活レベルを下げたところで不幸になるわけではありません。

自分のできることから、少しずつ初めてみてください☆

ぴょんす

コメント